Revolut bez ściemy

Jakiś czas temu wiele mediów wspominało o karcie przedpłaconej Revolut. Także na Dobreprogramy.pl pojawiło się kilka informacji na temat Revolut i choć niektóre z nich zostały potraktowane jako reklama (tak wynikało z komentarzy), ja postanowiłem zaryzykować i sprawdzić, jak Revolut zachowuje się w praktyce.

Zacznijmy jednak od historii i informacji o tym, kto za tym wszystkim stoi. Jest to o tyle istotne, że jakby nie patrzeć, powierzamy jakiemuś podmiotowi mniejsze lub większe środki finansowe, a więc warto spojrzeć, kto siedzi po drugiej stronie biurka.

Kto za tym wszystkim stoi?

Na wstępie… niestety. Za kartą i aplikacją Revolut nie stoi oficjalnie żaden ze znanych banków – przynajmniej nie udało mi się znaleźć takiej informacji, a sądzę, że gdyby tak było, sama rzucałaby się w oczy. Jestem pewien, że gdyby za kartą i systemem Revolut stał jakikolwiek bank, chętnie by się reklamował, a tak nie jest. Na plus można zaliczyć fakt, że Revolut działa na rynku już od trzech lat.

Jeśli spojrzeć na stronę Revolut dowiemy się tylko, że jest spółka zarejestrowana w Anglii i Kanadzie, posiadająca upoważnienie brytyjskiego Urzędu ds. Postępowania Finansowego do obrotu elektronicznymi środkami finansowymi i do obrotu oraz emisji elektronicznych środków płatniczych. Z punktu widzenia polskiego użytkownika oznacza to tylko tyle, że w przypadku jakichkolwiek problemów raczej ciężko będzie liczyć na jakiekolwiek wsparcie prawne w Polsce. Wniosek z tego wynika dość oczywisty – można w Revolut trzymać pieniądze na bieżące wydatki, jednak traktowanie go jak banku obsługującego codzienne płatności, oszczędności czy nasze wynagrodzenie byłoby dość ryzykownym posunięciem.

Świadomi ewentualnego ryzyka, możemy zamówić kartę i zacząć z niej korzystać. Zazwyczaj wydanie karty Revolut jest płatne, ale jeśli wykażemy się cierpliwością i umiejętnością wyszukiwania informacji, znajdziemy rozmaite okazje sprawiające, że karta Revolut trafi do nas za darmo. Nie ma w tym wiele kombinacji, po prostu Revolut co jakiś czas organizuje rozmaite akcje promocyjne, dzięki którym możemy kartę zamówić i trafi ona w nasze ręce całkowicie za darmo. Imponujący jest czas oczekiwania na kartę, bo zazwyczaj ląduje ona w naszej skrzynce w ciągu tygodnia.

Karta jak karta... ale tak powinno być w każdym banku

Sama karta oprócz logo Revolut, sygnowana jest przez znanego na całym świecie operatora kart płatniczych – Mastercard. Oznacza to dla nas tyle, że na ogół nie powinniśmy trafić na żadne problemy z płatnościami na całym świecie.

Karta dociera do nas w ciekawym opakowaniu i choć sama w sobie nie jest najpiękniejsza, otwierając pudełko po raz pierwszy, bez wątpienia gdzieś tam wewnątrz naszej głowy zabrzmi:

Wow, ale fajne. Tak powinno być w każdym banku !

We współczesnym świecie każdy użytkownika karty nie może pozostać anonimowy. Kartę otrzymujemy bez konieczności okazywania jakichkolwiek dokumentów, jednak jej praktyczne użytkowanie wymaga już pełnej rejestracji i co może być dość… kontrowersyjne. Zrobienie zdjęcia dokumentu tożsamości i wysłania go… gdzieś do Revolut, ten proces wzbudza wśród polskich internautów dość gorącą dyskusję, czy można dość anonimowej w końcu spółce powierzać swoje dane osobowe włącznie ze zdjęciem tożsamości. Decyzję pozostawiam każdemu do indywidualnego rozpatrzenia. Faktem jest, że nie rejestrując się, limity na wypłat, płatności oraz wymian walut są dość skromne i dostajemy wówczas namiastkę wolności finansowej, jaką chce nam podarować Revolut.

Po co?

W zasadzie cały wpis powinienem zacząć od pytania – „Po co ?”

Karta Revolut oraz związana z nią aplikacja, umożliwiają nam błyskawiczną wymianę rozmaitych walut po dość atrakcyjnych kursach, oraz możliwość płatności za granicą, w walutach lokalnych, a także możliwość darmowych wypłat z bankomatów. Krótko mówiąc, to karta świetna dla tych, którzy lubią podróżować.

Ja postanowiłem sprawdzić w praktyce możliwości karty Revolut oraz porównać ją z kartą walutową (euro) wydaną przez jeden z bardziej znanych banków działających w Polsce. Ręczę, że różnice są widoczne.

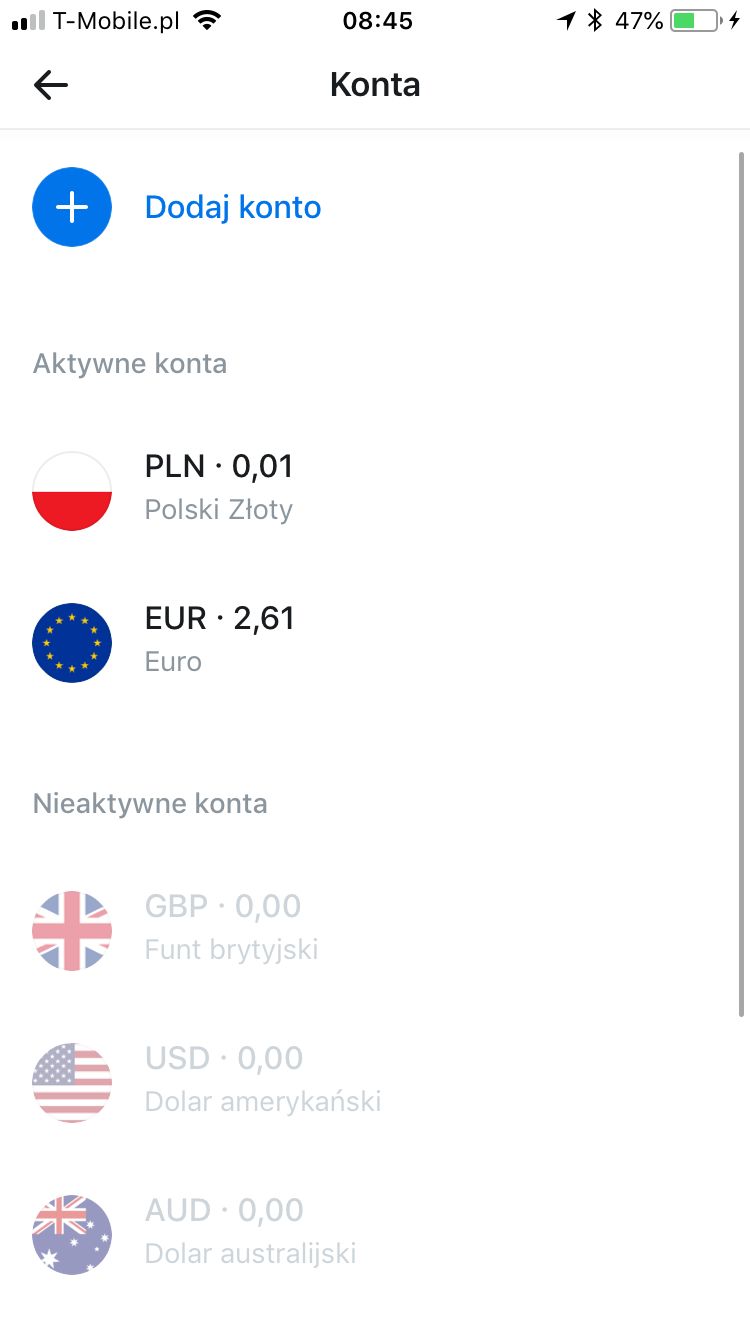

Revolut obsługuje około 130 walut w tym naszą polską złotówkę. Obok światowych liderów — dolar, euro, funt brytyjski — znajdziemy waluty naszych sąsiadów oraz prawdziwą egzotykę, taką jak nepalskie rupple. Krótko ujmując, z kartą Revolut, żaden zakątek świata nie powinien nas zaskoczyć.

Dodawanie kolejnych walut do naszego konta na Revolut jest błyskawiczne, gdyż wystarczy dodać odpowiednią watę w aplikacji i w zasadzie w ciągu sekundy mamy nowe subkonto wraz z pełnym rachunkiem SWIFT i IBAN w danej walucie. Z praktyki powiem, że nie należy przesadzać i nie warto tworzyć kont na waluty, z których nie będziemy raczej korzystać. Nie wiąże się to z opłatami tylko z wygodą. Po prostu ciężko jest później nawigować pomiędzy kilkudziesięcioma walutami, tym bardziej że ich kolejność nie jest alfabetyczna tylko zgodna z tym, w jakiej kolejności je dodawaliśmy i nie ma możliwości ich ustawienia ich listy zgodnie z własnymi preferencjami. Na szczęście jest możliwość zamrożenia walut, z których nie korzystamy, wówczas znikają one z naszej listy, choć konto nadal pozostaje aktywne.

Zamrożone subkonta przyjmą ewentualnie wpłaty na konto, jednak to jedyna operacja, jaka się na nich wykonuje. By je używać, trzeba je uaktywnić, co wymaga jednego kliknięcia w aplikacji.

Aplikacja Revolut w telefonie jest naprawdę intuicyjna i chyba nie ma większego sensu by ją rozbierać na czynniki pierwsze. Skupmy się na praktyce.

Nie ma róży bez kolców i karty bez pułapki

Jak wspomniałem na wstępie, karta Revolut to karta przedpłacona, a więc musimy zatroszczyć się sami o jej zasilenie. Możemy to zrobić poprzez przelew bankowy, a środki na koncie pojawiają się tego samego lub następnego dnia roboczego. Nie ma tu wielkiej różnicy między Revolut a tradycyjnym bankiem. Inną metodą, którą polecam, to zasilenie poprzez tradycyjną kartę kredytową lub debetową. Mamy możliwość zapisania naszej karty powiązanej z tradycyjnym kontem bankowym i użycia jej do zasilenia konta w Revolut. Zajmuje to… około sekundy. Równie błyskawicznie można dokonać konwersji złotówek na potrzebną walutę i zajmuje to kolejną sekundę.

Obrazowo mówiąc, gdy zatankowałem w Austrii samochód, odchodząc od dystrybutora do kasy, zdążyłem zasilić konto Revolut złotówkami, zamienić złotówki na euro i przy kasie zostało mi trochę czasu na odnalezienie moich ulubionych batoników Toblerone. Warto podkreślić, że kurs wymiany był dużo atrakcyjniejszy niż kurs, jaki oferował mi mój tradycyjny bank, a Revolut nie pobrał z tego tytułu opłaty.

Płatność za pomocą karty nie jest niczym niezwykłym i karta Revolut sprawdza się tu tak samo, jak karty tradycyjnych banków… no prawie, bo moja karta walutowa nie ma możliwości realizowania płatności zbliżeniowych, a karta Revolut taką możliwość posiada. Bardzo ciekawie prezentuje się możliwość wypłaty gotówki w bankomatach, gdyż zarejestrowani użytkownicy Revolut mogą bez dodatkowych kosztów wypłacać gotówkę w bankomatach z jednym ograniczeniem – miesięcznie może to być maksymalnie 800 zł (200 euro). Powyżej tej kwoty Revolut pobiera 2% prowizji, co w sumie nie jest dużą kwotą, zważywszy na fakt, że walutowa karta mojego banku zawsze generuje dodatkowy koszt przy wypłatach z bankomatów za granicą. Nie ma jednak róży bez kolca i kart bez pułapek.

W trakcie wypłat z bankomatów lub płatności kartą zazwyczaj spotykamy się z pytaniem, czy użyć przewalutowania. Jeśli mamy walutę danego kraju na koncie, trzeba pamiętać o tym, by zaznaczyć opcję – bez przewalutowania. W innym razie nasza waluta – np. korona czeska, zostanie przewalutowana na funt brytyjski (to podstawowa waluta Revolut), a następnie przewalutowana na … załóżmy euro. I dzieje się tak nawet wówczas, gdy mamy euro na koncie. Aby tego uniknąć, trzeba pamiętać o opcji bez przewalutowania, bo na takich przelicznikach zazwyczaj tracimy dość sporo. Na szczęście łatwo uniknąć takiej konieczności. Jesteśmy w strefie euro, inne waluty robimy jako nieaktywne i unikamy głupich pytań. Jesteśmy w Czechach, zostawiamy tylko czeskie korony itd.

Z praktycznego punktu widzenia, karta Revolut nie sprawia żadnych problemów podróżnikom i w moje ocenie jest dużo bardziej wygodna i tańsza niż tradycyjne karty walutowe banków.

O aplikacji i bezpieczeństwie

Miałem nie wspominać o aplikacji, ale jednak muszę, bo posiada ona kilka ciekawych funkcji.

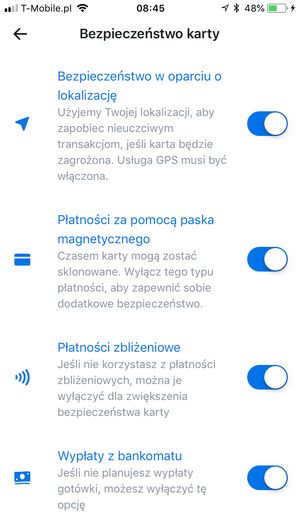

Sprawa pierwsza to bezpieczeństwo. Revolut w mojej ocenie dość poważnie podchodzi do spraw związanych z bezpieczeństwem karty. W odpowiednich zakładkach można dezaktywować pasek magnetyczny (a więc wszelkie skanery są nam niegroźne), płatności zbliżeniowe, ustawić limity, a nawet włączyć powiązanie karty z lokalizacją GSP telefonu z aplikacją Revolut. Tym samym nie da się wypłacić ani zapłacić kartą w Krakowie, gdy jestem w Wiedniu. Wszystko to można zrobić z poziomu aplikacji i działa to „od ręki”.

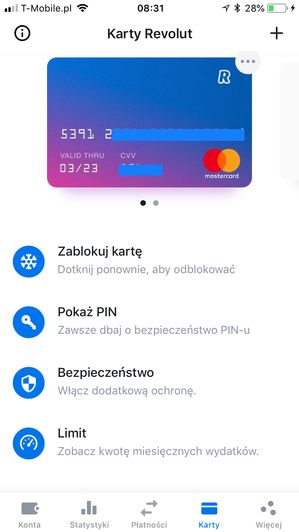

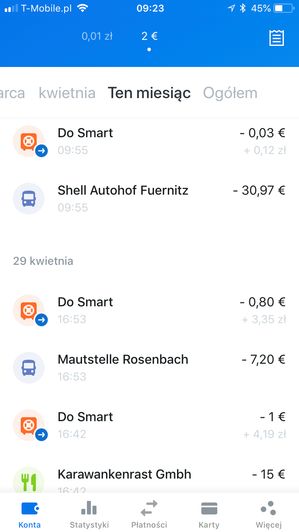

Ponieważ nie jest to nasza główna karta płatnicza, jaką posługujemy się na co dzień, może się zdarzyć, że zapomnimy kodu PIN. W przypadku Revolut, kod PIN możemy odczytać po zalogowaniu się do aplikacji. Moim zdaniem to fajna i przydatna opcja. Inną, przydatną funkcją aplikacji, jest możliwość sprawdzenia gdzie były dokonywane płatności, w jakiej walucie i na co pieniądze zostały przeznaczone. Wszystko to jest zaprezentowane w bardzo przystępny i przejrzysty sposób.

Posiadaczy zegarków Apple Watch z pewnością ucieszy fakt, że aplikacja revolt współpracuje zegarkiem Apple i na ekranie zegarka możemy sprawdzić stan konta oraz otrzymywać powiadomienia o zrealizowanych transakcjach.

Standard czy Premium

Revolut posada też wersję konta Premium – płatna 29,99 zł miesięcznie lub 300 zł rocznie. Konto Premium, oprócz kart o ekskluzywnym wyglądzie (serio ?) oferuje nam większe limity na wypłaty i wymiany walut, możliwość obrotu kryptowalutami, ale co czasem może być przydatne, dość ciekawe ubezpieczenie turystyczne za granicą. Myślę, że dla osób podróżujących w okresie wakacyjnym, konto Premium może nie mieć większego sensu, jednak dla osób często kursujących pomiędzy różnymi państwami, może to być ciekawa i opłacalna opcja.

W praktyce karta Revolut dla mnie okazała się dużo wygodniejsza, tańsza i szybsza w obsłudze niż karta walutowa, jaką otrzymałem od mojego banku i za jaką niestety co miesiąc płacę, nie dużo, ale jednak. Wygodniejsza dzięki naprawdę dopracowanej aplikacji i błyskawicznych operacji finansowych, tańsza dzięki brakowi dodatkowych kosztów o ile mieścimy się w dość zresztą przyzwoitych limitach oraz atrakcyjnych kursach wymiany walut. W końcu wygodniejsza, bo jedną kartą obsługujemy waluty, o których tradycyjne banki nawet nie chcą słyszeć.

Używając jej, pamiętajcie jednak o tym (będę nudny), że spółka stojąca za Revolut nie jest bankiem ani instytucją bankową. Można jej powierzyć pieniądze związane z wakacyjnym wyjazdem i podróżami, jednak nad całkowitym powierzeniem jej swoich finansów, warto się dobrze zastanowić.

Ten tekst nie jest sponsorowany przez Revolut, ale jakby Revolut chciał zapłacić, to się nie obrażę.