Niektóre problemy związane z wnoszeniem praw na dobrach niematerialnych do spółki z o.o.

Jednym z problemów, jakie wiążą się z wnoszeniem do spółek z ograniczoną odpowiedzialnością różnorakich praw własności intelektualnej, jest często z ich nieuchwytny charakter. Skutkuje to w komplikacją w ocenie ich wartości. Problemy zdaje się powodować fakt, iż prawa takie same w sobie nie mają realnej (materialnej) postaci. Oznacza, to między innymi, że wycena musi bazować, nie tyle na samej treści konkretnego prawa, ale raczej na odniesieniu do uprawnień (korzyści), jakie ono ze sobą niesie (np. patent może powodować wydatki, ale też może nieść ze sobą duże dochody związane z licencjami na jego wykorzystanie).

Sposoby wyceny

Wartość udziału w spółce jest mocno powiązana z sytuacją samej spółki. Czysty majątek spółki jest substratem tego, co uzyskają wspólnicy po jej rozwiązaniu. Oznacza to, że ryzyko jej działalności jest równocześnie ryzykiem wiążącym się z wartością udziału w przedsięwzięciu. Określenie wspomnianego ryzyka umożliwi przewidzenie wartości udziału w przyszłości, a co za tym idzie obecną wartość wkładu.

Ryzyko, które wpływa na działalność firmy, może być zdefiniowana jako niepewność co do przyszłych rezultatów jej funkcjonowania.

Istnieje wiele czynników odnoszących się do prowadzenia przedsięwzięć gospodarczych. Część z nich odnosi się do sytuacji, na które przedsiębiorca nie ma lub nie może mieć wpływu. Są to przede wszystkim sytuacje związane z gospodarką jako całością oraz sytuacją globalna. Jednocześnie istotna jest sytuacja w branży, w jakiej działa przedsiębiorstwo. Wycena wartości wkładu silnie zależy od zamian i analizy czynników zewnętrznych determinujących tę wartość.

Wiele różnych „rodzajów” szacowanych wartości spółki prowadzi do problemu „wyboru” konkretnej wartości wkładu. Niełatwo jest określić, jaka wartość będzie właściwa i będzie najlepiej odzwierciedlała znaczenie wkładu dla spółki.

Więcej o tym problemie PPH 1/1996, A. Janiak, Ustanowienie zastawu zdeponowanych na rachunku papierów wartościowych. s. 4.Dla przykładu – wartość rynkowa to cena, jaką ustala rynek, a więc równowaga sił popytu oraz podaży. Oznacza to cenę akceptowaną przez nabywcę przy jednoczesnej zgodzie zbywcy na sprzedaż.

Wycena fundamentalna

Określenie obecnej wartości wkładu jest bardzo zawsze ważne. Jednak najlepiej wartość wkładu dla przedsięwzięcia mogą wskazywać przewidywane dochody (straty), jakie ów wkład przyniesie. W związku ze złożonością tworów, jakimi są spółki oraz złożonością ich aktywności istnieje wiele sposobów, w jaki ocenia się wartości oraz możliwości osiągnięcia korzyści tych ostatnich. Można wyróżnić następujące rodzaje metod wyceny przedsięwzięć gospodarczych:

- majątkowe

- dochodowe

- mieszane

Metody dochodowe biorą pod uwagę możliwe do osiągnięcia zyski i często dyskontują przewidywane przychody. Wspomniane metody wyceny są dosyć skomplikowane i różnie wygląda ich skuteczność przy zastosowaniu do rozmaitych rodzajów dóbr. Stosuje się przykładowo wartości takie jak wartość księgowa, odtworzeniowa, czy też tzw. wartość upłynnienia. Ostatnie dotyczy to kwot, jakie mogą zostać uzyskane w zamian za przekazanie poszczególnych składników majątkowych. Często wspomina się również o wartości godziwej. Podsumowując, brak jest jednego sposobu oceny wartości dóbr. Różne metody i sposoby wyceny mogą prowadzić do rozmaitych wyników. Wartość ustalona według poszczególnych metod może się stanowczo różnić, a pewność zachowania tej w wartości w czasie może również być niezbyt duża.

Metody dochodowe wiążą się ze stwierdzeniem, że to możliwości przyszłych dochodów determinują obecne wartości. Jeśli zatem przedsiębiorstwo osiąga lub osiągnie większe dochody dzięki wkładowi – sam wkład jest więcej wart.

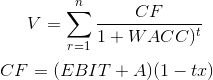

Metoda dochodowa DCF

Jedną z popularnych metod wyceny przedsięwzięć jest metoda zdyskontowanych przepływów pieniężnych (ang. discounted cash flow) w skrócie DCF. Metoda DCF jest metodą zdyskontowanych przepływów pieniężnych utożsamianych z dochodami z przedsięwzięcia. U podstaw tej metody leży przeświadczenie, że ważne jest to, co można rzeczywiście uzyskać dzięki inwestycji. Sprawy księgowe mają znaczenie drugorzędne, papierowe i są podatne na manipulację. Stąd ważna jest gotówka, jaką można uzyskać z przedsięwzięcia.

Mając na względzie wszystkie problemy, tejże metody można stwierdzić, że dotyczy ona głównie wpływów pieniężnych, jakie można uzyskać z danej działalności. Co więcej, metoda DCF bierze pod uwagę również wartość pieniądza w czasie oraz to iż przedsięwzięcie może generować różne kwoty w różnych okresach. W ten sposób odnosi się ona do wartości dzisiejszej przepływu pieniężnego z przyszłości. Umożliwia również ocenę zyskowności innych przedsięwzięć.

Sposób obliczenia wartości za pomocą metody DCF (a właściwie jego uproszczoną zasadę) można zapisać za pomocą następujących wzorów.

gdzie:

CF – przepływy pieniężne

WACC – ważony koszt kapitału

tx- stawka podatkowa

Poza DCF – EVA i metody scenariuszowe

Pomimo prostoty i popularności metoda DCF nie jest idealna. Dlatego też starano się rozwinąć inne alternatywne do niej metody. Jedną z nich jest metoda Ekonomiczna Wartości Dodanej (ang. Economic Value Added), ineczej EVA.

EVA jest miarą zysku ekonomicznego, która stara się wyjść naprzeciw wadom, jakie niesie ze sobą typowa wersja DCF. Często wskazuje się, że metoda EVA to sposób, który

zestawia (…) w postaci różnic wynik faktycznie zrealizowany na podstawowej działalności przedsiębiorstwa z minimalnym wynikiem wymaganym przez inwestorów w danej klasie ryzyka (…) Wielkość EVA jest zatem informacją o powiększeniu(bądź pomniejszeniu) początkowego nakładu kapitałowego (zgodnie z nazwą miernika – jest to pewna wartość podana – dodana do początkowego nakładu kapitałowego).

Zaletą EVA jest to, że umożliwia dopasowanie dochodów do konkretnych okresów. Daje to możliwości nie tylko określenia opłacalności przedsięwzięcia, ale także jego wartości w danych chwilach. Daje to lepszy obraz całości przedsięwzięcia. Co więcej, dokładniej umożliwia ustalenie tych wartości w czasie. Metoda EVA nie łączy się również nadmiernie z wartościami księgowymi i utrudnia manipulacje za ich pomocą.

Kolejnym sposobem metody ustalania wartości przyszłej przedsięwzięcia gospodarczego są metody scenariuszowe. Wiążą się z założeniem, że nie wszystko zawsze dzieje się zgodnie z zero-jedynkowymi założeniami czy prognozami. W metodach scenariuszowych bierze się pod uwagę różne warianty, w jaki sposób może się rozwijać rzeczywistość. W szczególności sprawdza się ona, tam gdzie chodzi o ocenę przedsięwzięcia z najwyższą starannością oraz ostrożnością. Taka sytuacja zachodzi w szczególności, kiedy ocenia się wartość przyszłą wkładu w niepewnym oraz dynamicznym otoczeniu. Wspomniana zaleta ta jest równocześnie wadą, ponieważ wraz ze zwiększaniem liczby kroków(a zatem liczby kolejno następujących po sobie zdarzeń) oraz czasu drastycznie rośnie ilość możliwości, a zatem spada szansa na realizacje jednej ze ścieżek.

Zakładając zatem, iż wkłady wnoszone są zwykle na początku istnienia spółki, można dosyć ryzykownie, ale zawsze stwierdzić, że wspólnicy nie mają właściwej i odpowiedniej wiedzy na temat ile może być warte dane prawo w przyszłości. Między innymi, czy wystarczy ono na prowadzenie do realizacji zadań spółki, czy też dochody(pożytki) tego prawa wielokrotnie przeniosą wartość nominalną wkładu.

Ochrona kapitału spółki

W doktrynie można znaleźć opinie, iż wartość wkładu wynosi tyle, ile wynosi rynkowa wartość zbawcza w dniu objęcia udziału. Jednocześnie w przypadku, gdyby okazało się, że wartość tego wkładu była zaniżona spółka może dochodzić od wspólnika, który wniósł wadliwy wkład wyrównania wkład do wysokości zgodnej z tą zawartą w umowie spółki. tak również wspomina prof. Andrzej Kidyba, komentarz do artykułu 14 KSH (SIP Lex 2013). Przywołane powyżej uregulowaniach dotyczących ochrony wartości wkładu pokazuje przede wszystkim troskę o bezpieczeństwo spółki i trwałość jej wkładów, a mniej o wspólników.

Należy zauważyć, że powyższe wyliczenie nie jest pełnym opracowaniem na temat wnoszenia praw własności intelektualnej do spółek. Warto między innymi wspomnieć o obowiązkach podatkowych, które również trzeba wziąć pod uwagę przy planowaniu sposobu, w jaki wyposażyć spółkę w możliwość korzystania z praw własności intelektualnej. Przykładem takim jest orzeczenie Naczelnego Sadu Administracyjnego z dnia 09 sierpnia 2013 roku (II FSK 2433/11), w którym opisany jest sposób określania przychodu w przypadku wnoszenia za udziały prawa ochronnego na znak towarowy przy uwzględnieniu agio.

W dużej mierze opierałem się na książce A. Cywnar, W. Cywnar w M. Panfil, A. Szablowski[red.], Metody wyceny spółki – perspektywa klienta i inwestora, Poltekst, Warszawa 2006.

Obrazek jest autorstwa https://www.flickr.com/photos/futureshape/

![Metaforyczne piekło, które odsłania naturę człowieka. Indika [Recenzja]](https://v.wpimg.pl/ODczLmpwYCUCGDpeXwxtMEFAbgQZVWNmFlh2T19CdnMbSX1bXwMqJwtUOx0TEyFqExZjBB0QYHYGH3VUQUR8aQVCLQtdQ3p3AlcuDkUUYnECT3lVSRJ_IltNf0MaByhmHg)

![Aktywne dążenie do wielozadaniowości. Logitech MX Creative Console [Recenzja]](https://v.wpimg.pl/NDVlLmpwYSU3DjpeXwxsMHRWbgQZVWJmI052T19Cd3MuX31bXwMrJz5COx0TEyBqJgBjBB0QYXdiWihZFUB_aWNaKlRdQ3x8NUF1WEZCY3NmCX4MREEocWJZKUMaBylmKw)